- Sáp nhập tỉnh - đột phá để phát triển

- Đưa Nghị quyết 57 vào cuộc sống

- Xây “tịnh thất” dụ nhiều người "tu tập" để lừa đảo ở Đắk Lắk

- Mô hình chính quyền ba cấp

- Thông tư 29 về cấm dạy thêm, học thêm

- Kỳ họp bất thường thứ 9 Quốc hội khóa XV

- Hà Nội đề xuất tăng nặng mức phạt vi phạm giao thông

- Tinh gọn bộ máy tổ chức của hệ thống chính trị

Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của

báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Doanh nghiệp sở hữu thương hiệu “sữa đậu nành Vinasoy “đang bị lãng quên?

Quốc Hải

Thứ bảy, ngày 08/06/2019 15:03 PM (GMT+7)

Cũng được mệnh danh là “ông vua ngành sữa” với các sản phẩm sữa đậu nành chiếm thị phần từ 84 - 85% (so với Vinamilk là 5,4%, Nutifood là 4,9%), nhưng cổ phiếu QNS của Công ty CP Đường Quảng Ngãi (UPCoM: QNS) - doanh nghiệp nổi tiếng với sản phẩm sữa đậu nành Vinasoy - dường như đang bị lãng quên, dù tiềm lực tăng trưởng tốt…

Bình luận

0

Các sản phẩm sữa đậu nành Vinasoy đang chiếm lĩnh khoảng 84 - 85% thị phần mảng sữa đậu nành tại Việt Nam (Ảnh: IT)

Với mức giá hiện tại là 31.100 đồng/CP (sau khi trả 20% cổ tức cổ phiếu), QNS đang giao dịch tại P/E là 9.03 và được nhiều công ty chứng khoán đánh giá mức định giá này đang ở mức thấp so với thị trường chung.

Doanh nghiệp với… “những cái nhất”

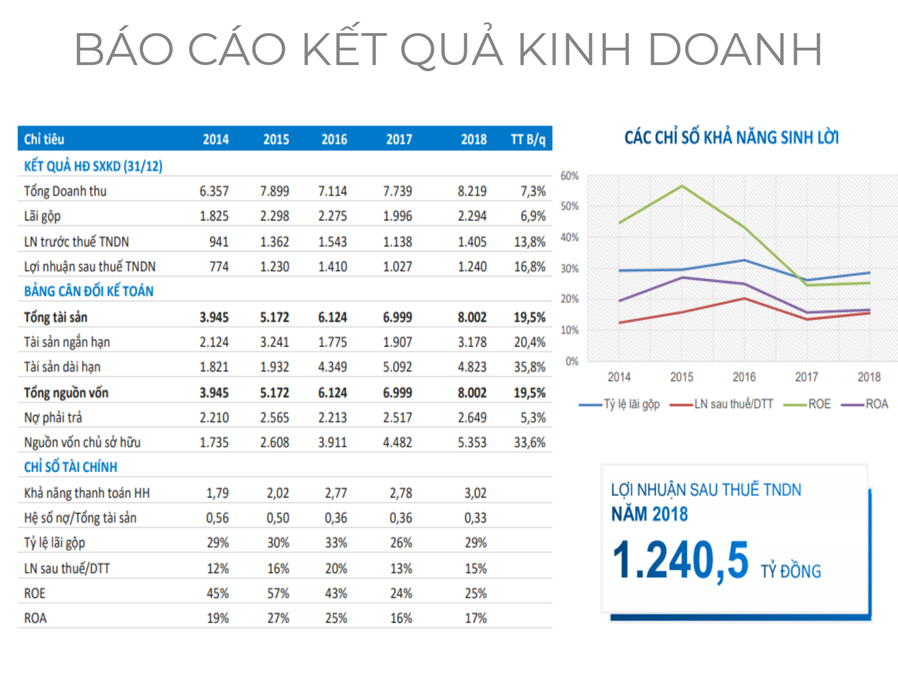

Nhìn vào kết quả kinh doanh trong giai đoạn gần đây, có thể thấy QNS đang có các chỉ số hiệu quả sử dụng vốn khá an toàn và ổn định khi tăng trưởng doanh thu (7,3%) và lợi nhuận (16,8%) đều qua các năm.

Cụ thể, tính đến hết năm 2018, doanh thu của QNS đạt 8.219 tỷ đồng, tăng 6,2% so với năm 2017 và vượt 9,6% kế hoạch, trong đó đường và sữa là hai mảng kinh doanh cốt lõi đóng góp lớn vào tổng doanh thu. Lợi nhuận sau thuế tính đến hết năm 2018 là 1.240 tỷ đồng, tăng 214 tỷ đồng so với năm 2017 (tăng 20,8%) và gấp 6,4 lần so với kế hoạch đề ra từ đầu năm.

Mặt khác, nếu phân tích kỹ vào từng mảng kinh doanh của QNS mới thấy được doanh nghiệp (DN) này đang sở hữu “những cái nhất” nào.

Theo báo cáo được công bố, hiện tại, QNS đang kinh doanh các lĩnh vực như: Chế biến sữa và các sản phẩm từ sữa (đậu nành); sản xuất đường, sản xuất điện sinh khối, sản xuất các loại bánh kẹo, bia, đồ uống không cồn, nước khoáng… Trong đó, “cái nhất” đầu tiên phải kể đến là ở mảng sữa đậu nành. Hiện thị phần của QNS (theo số liệu từ các Công ty Chứng khoán FPT, SSI) ở mảng sữa đậu nành chiếm từ 84 - 85% thị phần tại Việt Nam, trong khi đó, “vua” ngành sữa Việt Nam là Vinamilk hiện chỉ nắm khoảng 5,4% thị phần và Nutifood khoảng 4,9% thị phần. Đây cũng là doanh nghiệp nằm trong top 5 DN sữa đậu nành lớn nhất thế giới.

Nhờ nắm giữ thị phần lớn, mảng kinh doanh này trong năm 2018 đóng góp vào tổng doanh thu cho QNS là 3,86 nghìn tỷ đồng với tổng sản lượng tiêu thụ đạt 254 triệu lít, tỷ suất lợi nhuận gộp của mảng kinh doanh này cũng chiếm nhiều nhất trong cơ cấu lợi nhuận của QNS khi chiếm tới gần 43%.

So sánh kết quả kinh doanh những năm qua của QNS (Nguồn: FPTS)

Kế đến, ở mảng kinh doanh đường, “cái nhất” của QNS là sở hữu nhà máy đường An Khê - là nhà máy đường lớn nhất Việt Nam, với công suất là 18 nghìn tấn mía/ngày và có thể nâng cao lên 25 nghìn tấn mía/ngày (cùng quy mô với nhà máy đường lớn nhất Thái Lan). Thêm vào đó, chi phí sản xuất của nhà máy này được đánh giá là khá cạnh tranh so với đường của Thái Lan. Chưa kể, QNS hiện đã đầu tư vào dây chuyền sản xuất đường RE với công suất 1.000 tấn đường thô mỗi ngày, và đã hoàn thành vào tháng 4/2019. Tổng vốn đầu tư ước tính là 900 tỷ đồng, thấp hơn ngân sách ban đầu là 1,4 nghìn tỷ đồng được Đại hội cổ đông năm 2018 phê duyệt.

Với dây chuyền này, dự kiến tổng công suất sản xuất của QNS sẽ đạt 600 nghìn -700 nghìn tấn đường mỗi năm từ năm 2020, chiếm 35% - 40% thị phần trong nước.

Một “cái nhất” nữa của QNS, là DN hiện đang sở hữu nhà máy điện sinh khối lớn nhất Việt Nam. Năm 2018, nhà máy đã phát được 146,6 triệu kwh, trong đó phát lên lưới điện quốc gia 110,7 triệu kwh, mang về doanh thu 150 tỷ đồng. Dự kiến, khi nhà máy hoạt động ổn định hết công suất thì sẽ mang về doanh thu hàng năm khoảng 300 tỷ đồng.

Tiềm năng tăng trưởng của cổ phiếu “vua sữa đậu nành” ra sao?

Chia sẻ về tiềm năng phát triển của cổ phiếu QNS, tại đại hội đồng cổ đông năm 2019, lãnh đạo QNS cho rằng, mức tiêu thụ sản phẩm sữa đậu nành có thương hiệu tại Việt Nam hiện nay chỉ chiếm 45% tổng sản lượng tiêu thụ sữa đậu nành, thấp hơn nhiều so với mức 70% ở Thái Lan. Trong đó, mặc dù chiếm hơn 84% thị phần nhưng vẫn còn hơn 50% hộ gia đình ở nông thôn và 65% hộ gia đình ở thành thị chưa tiếp cận với Vinasoy. Tỷ lệ này tương đương với con số hơn 52 triệu người Việt Nam vẫn còn chưa sử dụng sản phẩm của Vinasoy. Do đó, ban lãnh đạo cho rằng Vinasoy có tiềm năng tăng trưởng đáng kể, nhất là khi quy mô thị trường của các sản phẩm sữa đậu nành có thương hiệu ngày càng tăng.

“Trong năm 2019, công ty sẽ đẩy mạnh chiến lược PR và marketing nhằm tiếp cận nhiều khách hàng hơn. Bên cạnh đó, Vinasoy sẽ phát triển các sản phẩm mới từ đậu nành, như sữa đậu nành và các sản phẩm phẩm khác như dầu đậu nành,… để củng cố vị trí ‘số 1’ của mình trong mảng sữa đậu nành”, lãnh đạo QNS, chia sẻ.

Ngoài ra, trong năm 2019, QNS lên kế hoạch cho ra mắt 3 SKU (Stock Keeping Unit – mã hàng hóa) mới với lượng đường khác nhau (không đường, ít đường) và hàm lượng protein cao hơn để đáp ứng thị hiếu của người tiêu dùng. Từ tháng 9/2018, Vinasoy cho ra mắt sản phẩm Fami Go với các hương vị khác nhau, chẳng hạn như mè đen và nếp cẩm, là sản phẩm cao cấp hơn so với các sản phẩm hiện có như Fami và Fami Canxi. Riêng thương hiệu Fami Go đã chiếm 1,9% thị phần trong 6 tháng sau khi ra mắt, và Vinasoy đặt kế hoạch thị phần 2,5% cho cả năm 2019. Dự kiến, sản phẩm Fami Go sẽ mang về doanh thu khoảng 400 tỷ đồng/năm 2019.

Đánh giá về tiềm năng mảng sữa đậu nành, Công ty Chứng khoán FPT, nhận định: Đậu nành nguyên liệu vẫn đang nhập khẩu là chủ yếu (70%). Với việc Trung Quốc áp thuế đậu nành của Mỹ và đang tạm ngưng nhập khẩu khiến giá đậu nành giảm liên tục và chạm đáy 1 năm, do đó QNS sẽ hưởng lợi từ việc giá nguyên vật liệu đầu vào giảm. Chưa kể, QNS đang sở hữu một ngân hàng giống với 1.588 loại gen đậu nành quý và lai tạo các giống đậu nành có năng suất cao gấp 1,5 - 2 lần các giống địa phương. Đặc biệt, QNS cũng đang phát triển vùng nguyên liệu từ 20ha thử nghiệm năm 2017 lên 200ha năm 2018 và dự kiến đạt 500ha năm 2019.

Ở mảng đường, chiến lược dài hạn của QNS là nâng cao quy mô mảng kinh doanh đường nhằm giảm chi phí sản xuất và phát triển sản xuất nhiên liệu sinh khối và ethanol, cũng như tối ưu hóa mảng kinh doanh đường.

Riêng mảng điện sinh khối, hiện QNS đang cung cấp cho EVN, và dự kiến sẽ tăng sau khi được Chính phủ phê duyệt. Tuy nhiên, công ty chưa công bố thời gian và mức giá chi tiết.

Ngoài ra, trong tương lai, QNS đặt kế hoạch phát triển sản xuất ethanol nhằm tối ưu hóa hơn hoạt động kinh doanh.

|

Trước những tiềm năng của QNS, phía Công ty Chứng khoán SSI khuyến nghị Khả Quan đối với cổ phiếu này tại thời điểm hiện tại và ước tính giá mục tiêu một năm cho QNS là 37.500đồng/CP. Trong khi đó, phái Công ty Chứng khoán FPT khuyến nghị mua nắm giữ 2 - 4 tháng với vùng mua 28.500 - 30.500 đồng/CP, vùng chốt lời 36.000 - 37.000 đồng/CP và cắt lỗ nếu QNS xuống dưới 28.000 đồng/CP. |

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật

Vui lòng nhập nội dung bình luận.