Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

“Bóc” doanh thu bán tái thuê máy bay, tình hình tài chính Vietjet Air thế nào?

Vân Anh

Thứ năm, ngày 30/11/2017 07:15 AM (GMT+7)

Theo Báo cáo tài chính 3 quý trong năm 2017 của Vietjet Air, nếu phải bóc toàn bộ khoản doanh thu bán tái thuê máy bay trên báo cáo tài chính (BCTC), áp lực trả nợ ngắn hạn và các chi phí giá vốn khác là quá lớn so với doanh thu có được.

Bình luận

0

Theo BCTC quý III.2017 của CTCP Hàng không Vietjet (HOSE: VJC) đã công bố lợi nhuận sau thuế đạt 966 tỷ đồng, tăng 32% so với cùng kỳ năm 2016. Tuy nhiên, “Doanh thu bán hàng và cung cấp dịch vụ” trong quý đạt 6.186 tỷ đồng lại giảm 10% so với cùng kỳ năm trước.

Như vậy trong cả 3 quý chỉ có quý II.2017 báo doanh thu tăng vọt hơn 20% so với cùng kỳ của năm 2016 do có hạch toán doanh thu từ chuyển giao sở hữu và thuê tàu bay (hay doanh thu bán máy bay), còn quý I và quý III không có.

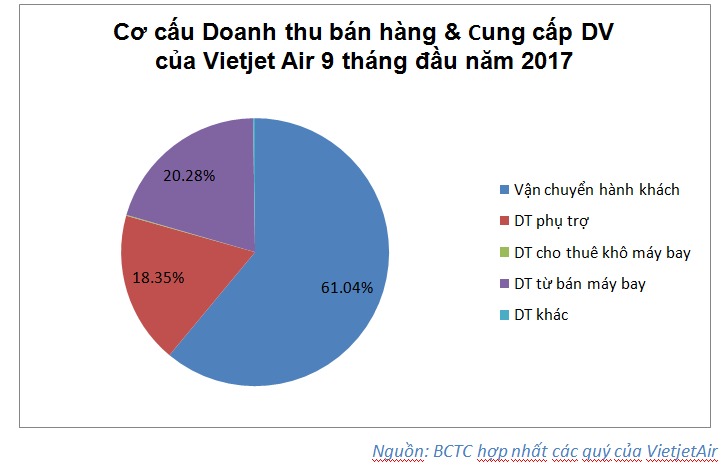

Tính luỹ kế 9 tháng đầu năm 2017, tổng doanh thu bán hàng và cung cấp dịch vụ của Vietjet Air đạt 27,717 tỷ đồng. Trong đó, doanh thu từ hoạt động bán tái thuê máy bay đạt tỷ trọng 20,2%, chỉ xếp sau doanh thu từ vận chuyển hành khách (61,03%), cho thấy đây vẫn là 1 trong những nhân tố quan trọng giúp công ty có thể lấp đầy các khoản chi phí.

Doanh thu tự lực của Vietjet Air chiếm khoảng 61,03%

Nếu không tính doanh thu bán tái thuê máy bay thì “Doanh thu bán hàng và cung cấp dịch vụ” 9 tháng đầu năm của Vietjet Air chỉ còn 22.096 tỷ đồng. Trong khi đó giá vốn trong năm 2017 lại tăng vọt, bình quân chiếm tỷ lệ 80% doanh thu.

Tính đến cuối quý III.2017, các khoản nợ phải trả của Vietjet Air là 17.920 tỷ đồng, tăng so với đầu năm hơn 2.000 tỷ đồng. Công ty đang duy trì hệ số nợ ngắn hạn khá cao lên tới 48% (nếu tính cả nợ dài hạn thì hệ số nợ là 68%).

Trong đó, vay ngân hàng lên tới 7.457 tỷ đồng, chiếm tỷ trọng 42% nợ phải trả và một số Hợp đồng tín dụng đến hạn trong quý IV.2017 khả năng lên đến 1.500 tỷ đồng. Nếu không sử dụng mô hình “bán và thuê lại”, rõ ràng áp lực trả nợ và các chi phí giá vốn khác là quá lớn so với doanh thu mà Vietjet Air có được.

Mặc dù xét về thị phần Vietjet Air đang là số 1 trên thị trường Việt Nam hiện nay tuy nhiên doanh thu quý III.2017 là 6.186 tỷ đồng lại kém xa con số 27.716 tỷ đồng của đối thủ cùng ngành là Vietnam Airlines.

Doanh thu luỹ kế 9 tháng đầu năm 2017 của Vietnam Airlines cũng đã đạt 62.125 tỷ đồng, trong khi đó chỉ tiêu này của Vietjet chỉ là 27.717 tỷ đồng. Bên cạnh đó, trong cơ cấu doanh thu của Vietnam Airlines lại không bao gồm doanh thu của nghiệp vụ bán và thuê máy bay.

|

Mặc dù là biện pháp “lý tưởng” để vừa mở rộng quy mô hoạt động vừa hạn chế nợ vay và giúp cho công ty có được con số lợi nhuận đẹp trước mắt, nhưng không phải hãng hàng không giá rẻ nào trên thế giới cũng triệt để áp dụng nghiệp vụ bán tái thuê máy bay. Southwest Airlines - hãng hàng không giá rẻ của Mỹ là một ví dụ khi mà họ có thể tiếp cận được những nguồn vốn ưu đãi hơn. Hay như Ryanair (Ireland) thì tự mua máy bay và tìm cách bán lại trước khi giá thị trường giảm xuống mức thấp... Vì vậy, đây có lẽ là những hình mẫu trong tương lai mà các hãng hàng không sẽ làm theo khi IFRS 16 được thực hiện. |

Tuy nhiên, việc ghi nhận doanh thu từ giao dịch bán tái thuê của Vietjet Air là một hành động được gọi tên là “ghi nhận trước lợi nhuận tương lai”, có nghĩa là lấy lợi nhuận có thể đạt được trong tương lai để ghi vào báo cáo tài chính hiện tại.

Nghiệp vụ bán tái thuê máy bay thực chất là một khoản nợ vay

Theo quy định của Thông tư 200 về Hướng dẫn chế độ kế toán doanh nghiệp Việt Nam, bên đi thuê (bên bán) trong giao dịch bán tái thuê sẽ phải ghi nhận khoản tiền nhận được từ giao dịch bán tài sản như là một khoản nợ phải trả, cụ thể là vào khoản mục doanh thu chưa thực hiện trên bảng cân đối kế toán nếu bản chất của giao dịch tái thuê là thuê tài chính. Bên đi thuê (bên bán) chỉ được ghi nhận khoản tiền nhận được từ giao dịch bán vào thu nhập khác trên báo cáo kết quả kinh doanh khi bản chất của giao dịch tái thuê là thuê hoạt động.

Như vậy, theo chế độ kế toán Việt Nam, nếu không đủ điều kiện ghi nhận vào doanh thu thì khoản tiền nhận được từ giao dịch bán tái thuê phải được ghi nhận như một khoản nợ vay.

Còn theo Chuẩn mực Báo cáo tài chính quốc tế IFRS 16 - “Thuê tài sản” được ban hành từ tháng 1.2016 và có hiệu lực từ 01.01.2019 đã có sự thay đổi lớn. IFRS16 quy định bên đi thuê phải ghi nhận một khoản nợ phải trả trong một giao dịch đi thuê, cho dù đó là thuê tài chính hay thuê hoạt động, ngoại trừ trường hợp giá trị tài sản thuê là thấp không đáng kể hoặc thời hạn thuê nhỏ hơn 12 tháng.

Quy định này của IFRS 16 căn cứ trên bản chất của giao dịch thuê là bên đi thuê sẽ phải trả định kỳ trong tương lai dài hạn một khoản tiền nhất định. Theo đó, giao dịch đi thuê có đặc điểm của một khoản nợ vay. Như vậy, nếu theo chuẩn mực quốc tế thì bên đi thuê sẽ phải ghi nhận một khoản nợ vay đối với khoản tiền nhận được từ giao dịch bán tái thuê cho dù là thuê tài chính hay thuê hoạt động.

Doanh thu tự lực của Vietjet Air chỉ chiếm khoảng 61,03% (Ảnh: IT)

Trong bài viết Những thay đổi của Chuẩn mực Báo cáo tài chính quốc tế IFRS 16 - “Thuê tài sản” của nhóm chuyên gia của Công ty Luật Clifford Chance đến từ Anh Quốc (1 trong 10 hãng luật lớn nhất thế giới) được xuất bản vào tháng 6.2016 cũng đã nhận định IFRS 16 làm thay đổi BCTC của bên đi thuê, như: “Giao dịch thuê tài sản trên Bảng cân đối kế toán theo hướng ghi nhận quyền sử dụng tài sản và một khoản nợ (nghĩa vụ phải trả tiền thuê trong tương lai). Do đó, làm tăng đòn bẩy tài chính tức là các đơn vị thuê hoạt động sẽ có chỉ tiêu Nợ cao hơn trên Bảng cân đối kế toán.

Chi phí thuê sẽ được thay thế bởi khấu hao và chi phí lãi vay trong báo cáo kết quả hoạt động kinh doanh. Điều này có thể ảnh hưởng tới chi phí trích trước và thay đổi cấu trúc của chi phí trong báo cáo kết quả hoạt động kinh doanh với lợi nhuận trước thuế, lãi vay và khấu hao tăng.

Trên Báo cáo lưu chuyển tiền tệ, mặc dù tổng lượng tiền lưu chuyển không thay đổi, nhưng Dòng tiền từ hoạt động kinh doanh sẽ giảm với sự gia tăng tương ứng của Dòng tiền từ hoạt động tài chính”.

Như vậy, nếu theo IFRS 16 thì Vietjet Air sẽ phải bóc toàn bộ khoản “Doanh thu chuyển giao sở hữu và thuê máy bay” trên BCTC và khi đó tình hình tài chính của Vietjet Air sẽ đối mặt với những vấn đề: nợ vay sẽ tăng lên cùng với tổng tài sản, dòng tiền kinh doanh sẽ giảm, phải ghi nhận các chi phí khấu hao, chi phí thuê và lãi vay... trong hoạt động kinh doanh. Với doanh thu giảm, chi phí tăng sẽ kéo theo lợi nhuận giảm, chưa kể áp lực đến từ các khoản nợ phải trả là quá lớn.

|

Nghiệp vụ bán tái thuê máy bay là gì? Ban đầu, các hãng hàng không sẽ ký hợp đồng mua máy bay với các nhà sản xuất (như Airbus hoặc Boeing) và trả trước một khoản tiền 1-5% giá trị hợp đồng. Sau đó sẽ thỏa thuận việc bán và thuê lại những máy bay này với các công ty cho thuê (leasing companies). Tại thời điểm bàn giao với nhà sản xuất, hãng hàng không sẽ nhận máy bay và đơn vị cho thuê sẽ nhận giấy tờ sở hữu, đồng thời sử dụng dòng tiền từ những công ty cho thuê để thanh toán với nhà sản xuất. Các hãng hàng không đạt được mức lợi nhuận cao khi thực hiện nghiệp vụ này là nhờ vào giá chiết khấu, khiến giá họ mua được từ Airbus, Boeing... thấp hơn nhiều so với giao dịch tương tự giữa nhà sản xuất và bên cho thuê máy bay. Sau đó, các hãng bay có thể bán lại cho bên cho thuê với giá cao hơn một chút để được hưởng chênh lệch. Hợp đồng thuê thường kéo dài từ 6-12 năm, với phí thuê cố định hàng tháng. Sau khi hết thời hạn của hợp đồng thuê, máy bay sẽ được trả lại cho công ty cho thuê. Trường hợp hãng hàng không kết thúc hợp đồng trước thời hạn thường sẽ phải chịu một khoản phạt. |

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật